(来源:孙婷非银金融研究)

投资要点

]article_adlist-->

投资要点

]article_adlist-->

]article_adlist-->

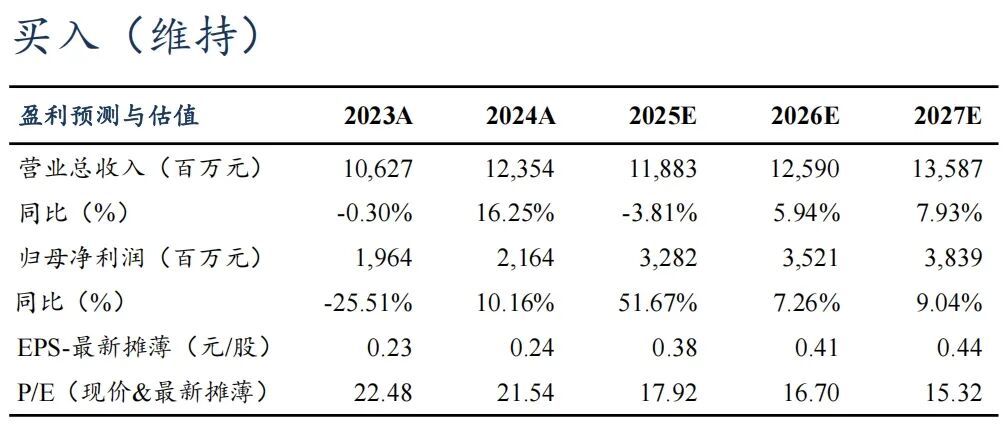

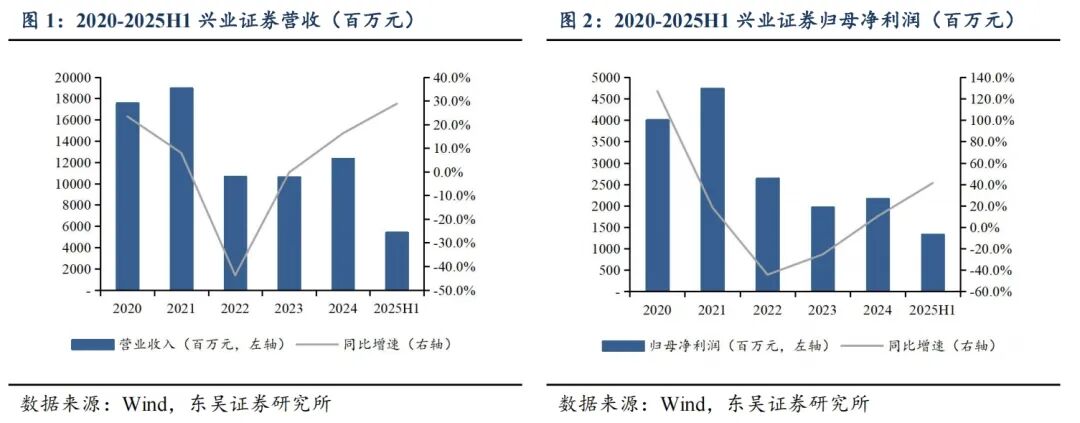

事件:兴业证券公告2025年中报。公司上半年实现营业收入54.0亿元,同比+28.8%;归母净利润13.3亿元,同比+41.2%;对应EPS 0.15元,ROE 2.3%,同比+0.7pct。第二季度实现归母净利润8.1亿元,同比+32.6%,环比+57.6%。业绩大幅改善主要来自于经纪业务及自营业务。

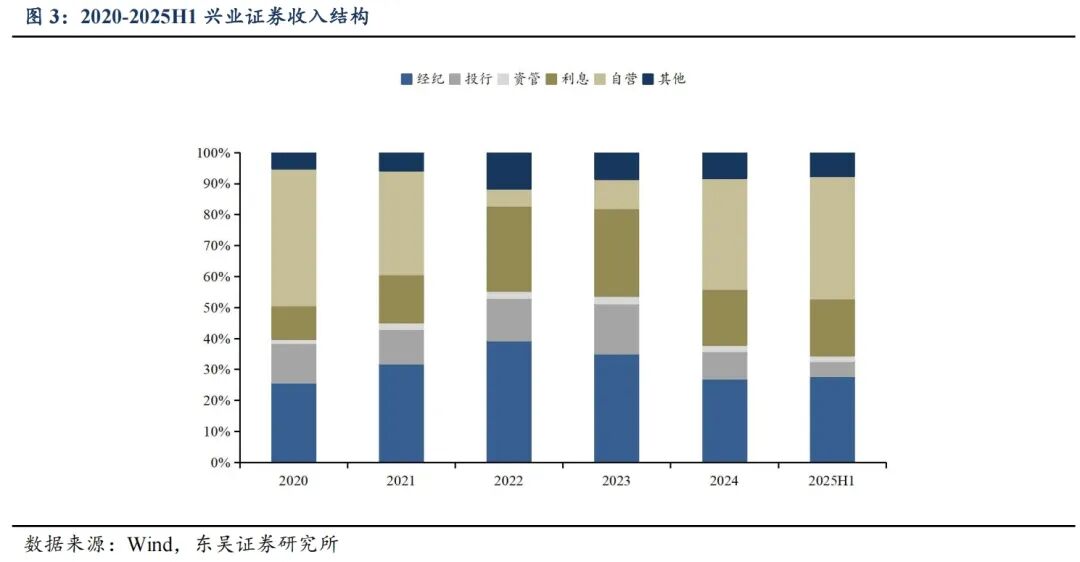

经纪市占小幅提升、佣金率小幅下滑,公司有效户客群规模再创历史新高。2025年上半年实现经纪业务收入12.4亿元,同比+34.2%,占营业收入比重23.0%。全市场日均股基交易额15703亿元,同比+63.3%。公司经纪市占1.32%,小幅提升1bps,佣金率由0.026%下滑至0.022%。公司两融余额328亿元,较年初-3%,市场份额1.77%,较年初下滑3bps。公司有效户客群规模再创历史新高,投顾业务延续增长态势,累计签约客户数及签约资产规模显著提升。

受政策影响,股权投行业务延续下滑趋势。2025年上半年公司实现投行业务收入2.2亿元,同比-16.6%。股权主承销规模4.8亿元,同比-67.3%,排名第42;上半年无IPO项目,完成2单均为再融资项目。债券主承销规模843亿元,同比+12.6%,排名第18;其中公司债、金融债、ABS承销规模分别为298亿元、242亿元、198亿元。截至2025年上半年末公司IPO储备项目3家,排名第19,其中北交所2家,科创板1家。

资管业务规模创近五年新高。2025年上半年公司实现资管业务收入0.7亿元,同比-1.7%。截至2025H1资产管理规模1135亿元,较年初+12.4%。基金管理业务收入9.46亿元,同比-1.2%。2025H1控股子公司兴证全球管理规模较年初+8%至7034亿元。

自营同比显著增长。2025年上半年实现投资收益(含公允价值)17.6亿元,同比+50.2%;调整后投资净收益(含公允价值、汇兑损益、其他综合收益)17.5亿元,同比+21.6%。

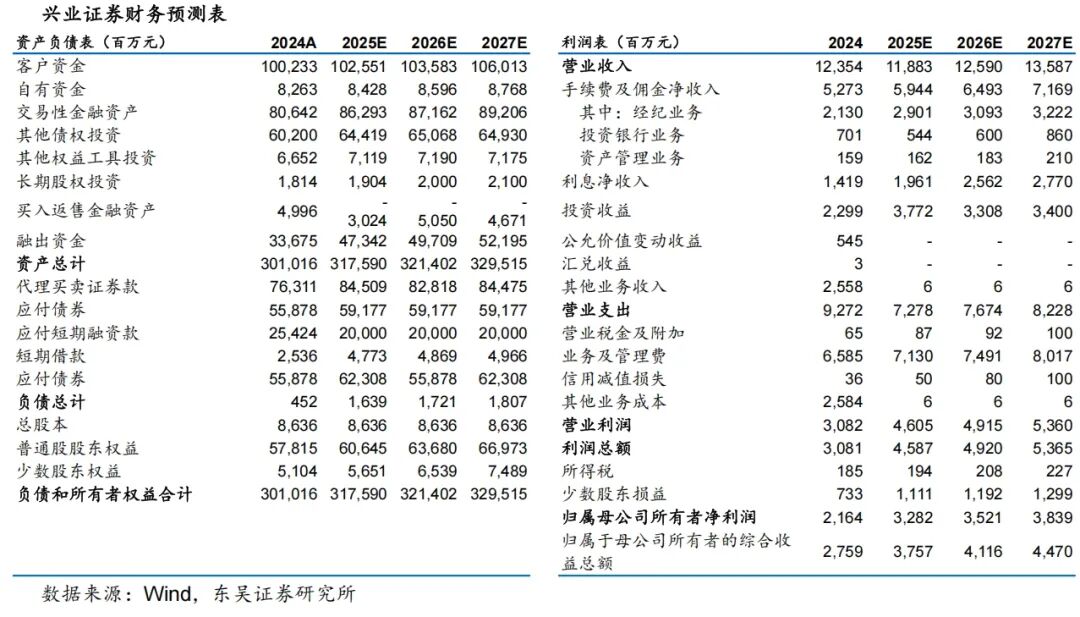

盈利预测与投资评级:考虑到市场交投活跃,我们上调公司的盈利预测,预计公司2025-2027年的归母净利润为32.82/35.21/38.39亿元(前值为25.99/29.90/33.62亿元),分别同比+52%/+7%/+9%,对应2025-2027年PB为0.97/0.92/0.88倍。公司自营弹性较大,财富管理及大资管业务均有亮点,维持“买入”评级。

风险提示:交易量持续走低,权益市场波动加剧致投资收益持续下滑。

]article_adlist-->东吴非银 孙婷团队:孙婷、何婷、曹锟、欧旺杰、武欣姝、罗宇康

]article_adlist-->

]article_adlist-->【特别声明】

]article_adlist-->东吴非银 孙婷团队:孙婷、何婷、曹锟、欧旺杰、武欣姝、罗宇康

]article_adlist-->

]article_adlist-->【特别声明】《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

【免责声明】

本公众订阅号由东吴证券研究所非银行金融团队设立,系本研究团队研究成果发布的唯一订阅号。

]article_adlist--> 本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。 ]article_adlist--> 本订阅号不是东吴证券研究所银行金融团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。 ]article_adlist--> 本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。 ]article_adlist--> 本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP